6-НДФЛ: как заполнить код места нахождения учета

Код по месту нахождения учета в 6-НДФЛ должны указывать все налоговые агенты, которые сдают расчет. Посмотрите, как правильно указать код, в какой ячейке, а также скачайте перечень кодов для всех ситуаций, предусмотренных законом. Будьте внимательны: в 2018 году в кодах произошли изменения.

Как заполнить код по месту нахождения учета в 6-НДФЛ

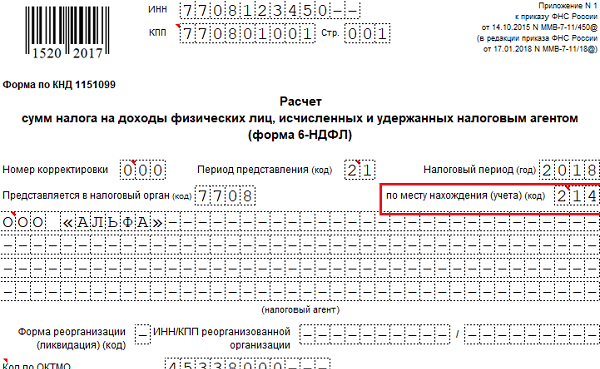

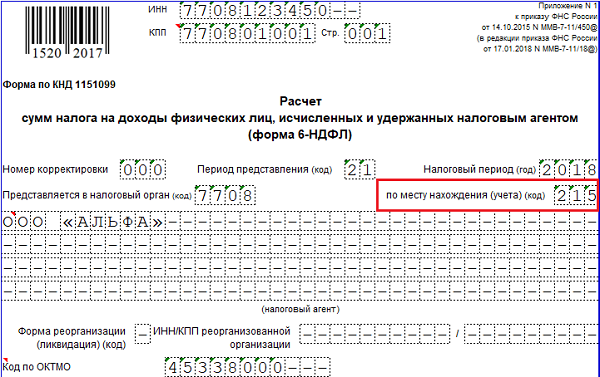

Форма 6-НДФЛ состоит из титульного листа и двух разделов. Код по месту нахождения необходимо указать на титульном листе 6-НФДЛ. Посмотрите на примере:

Для разных налоговых агентов код места нахождения в 6-НДФЛ будет разным. Посмотрите таблицу всех кодов по месту нахождения, которые предусмотрены законом на 2018 год:

|

Наименование |

|

|---|---|

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

|

По месту жительства адвоката |

|

|

По месту жительства нотариуса |

|

|

По месту нахождения обособленного подразделения российской организации |

|

|

По месту осуществления деятельности индивидуального предпринимателя |

|

|

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Код 212 в 6-НДФЛ

С отчетности за прошлый год произошли важные изменения в кодах по месту нахождения учета, которые необходимо указывать в 6-НДФЛ.

Законодатель удалил код 212 в 6-НФДЛ, вместо него появились другие коды. Смотрите таблицу изменений в кодах по месту учета в 6-НФДЛ в 2018 году.

|

Вид налогового агента |

6-НДФЛ в 2017 году |

6-НДФЛ в 2018 году |

|---|---|---|

|

По месту учета российской организации |

||

|

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

||

|

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

||

|

По месту учета в качестве крупнейшего налогоплательщика |

||

|

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

ВАЖНО! С 2018 года в 6-НДФЛ больше нет кода 212 по месту нахождения, вместо него необходимо указать коды 214 или 215.

Смотрите пример заполнения 6-НДФЛ с указанием кода по месту нахождения организации, не являющейся крупнейшим налогоплательщиком.

Смотрите образец 6-НДФЛ с указанием кода по месту нахождения организации, являющейся крупнейшим налогоплательщиком.

Какой код по месту нахождения указать в 6-НДФЛ для обособленного подразделения

Если у компании есть обособленное подразделение, которое самостоятельно осуществляет выплату заработной платы своим сотрудникам, то 6-НДФЛ необходимо сдать и по месту головной организации и по месту учета обособленного подразделения. При этом 6-НДФЛ подается в разные налоговые органы с указанием разных кодов по месту нахождения.

Однако, если зарплата выплачивается только головной компанией, то 6-НФДЛ сдается единым документом в налоговую инспекцию по месту нахождения головного офиса.

Если сотрудник получает зарплату и в головном офисе и в обособленном подразделение, то сведения о выплатах такому лицу должны быть отражены и в 6-НФДЛ по голове и по обособленному подразделению с соответствующей разбивкой по суммам.

Начиная с отчетности за 2017 год в расчете 6-НФДЛ необходимо указывать следующие коды по месту нахождения:

Если в расчете 6-НФДЛ, которое подается в инспекцию по месту нахождения обособленного подразделения допущена ошибка в ячейке «по месту нахождения (учета)» и указан код 213 (214), то компанию может ждать штраф за нарушение сроков сдачи отчетности. Поэтому если вы обнаружили данную ошибку направьте новый расчет 6-НДФЛ с указанием верного кода 220 с сопроводительным письмом, объясняющим причину подачи нового расчета 6-НДФЛ.