УПД: что это такое в бухгалтерии, расшифровка

УПД – универсальный передаточный документ – рекомендованная «первичка», которая сокращает документооборот. Но оформлять этот документ можно не всегда. Рассмотрим особые случаи.

Универсальный передаточный документ (УПД) появился не так давно – в 2013 году. На тот момент фирмам и предпринимателям уже было разрешено разрабатывать бланки «первички» самостоятельно и утверждать их для дальнейшего использования приказом руководителя. С этой точки зрения появление универсального передаточного бланка стало логичным продолжением принятого решения о необязательности типовой «первички». Данный документ, как и любой другой бланк «первички», было разрешено дополнять необходимыми реквизитами самостоятельно.

Тем не менее, появившаяся свобода в применении бланков для оформления хозяйственных операций – это не главное новшество, с которым связана форма УПД. Дело в том, что этот документ стал аналогом традиционного счета-фактуры, который допускает более гибкое использование при оформлении операций. Заполнение УПД 2019 г., как правило, необходимо для НДС, в таком случае данный документ регистрируют в Книге покупок, в Книге продаж.

Программа БухСофт автоматически заполняет Книгу покупок или Книгу продаж, формирует файл с документом и проверяет его. Вам остается лишь скачать и распечатать Книгу. Попробуйте бесплатно:

Сформировать Книгу покупок

Другие документы по налогам

Ознакомившись с заполнением УПД 2019 г., не забудьте посмотреть следующие документы, они помогут в работе:

Форма УПД 2019 г.: что это такое

Универсальный передаточный документ уникален тем, что подтверждает и отгрузку для получения вычетов по НДС, и расходы для целей бухучета и налогообложения. Такая возможность обусловлена тем, что форма УПД 2019 г. объединяет в себе счет-фактуру и передаточный документ.

Преимущества УПД 2019 г.

Форма УПД 2019 г. не обязательна для фирм и предпринимателей, они могут оформлять одновременно разные бланки.

- Традиционный счет-фактуру – в подтверждение отгрузки для целей НДС.

- Передаточную «первичку» – в подтверждение отгрузки продукции, товаров, передачи имущественных прав, результатов работ или услуг.

Если же организация или ИП захотят сократить документооборот, то заполнение УПД 2019 г. позволит им:

- Подтвердить обоснованность вычета НДС;

- Обосновать отражение операции в бухучете;

- Подтвердить факт несения расходов для целей налогообложения, в том числе по налогу на прибыль, УСН и ЕСХН.

Какие документы заменяет заполнение УПД

Форма УПД 2019 г. – это своего рода универсальный передаточный акт. Он заменяет одновременно счет-фактуру и передаточную «первичку», а именно:

- акт передачи основных средств, в том числе унифицированный - по форме № ОС-1;

- накладную на товары, в том числе типовую – по форме № ТОРГ-12;

- товарный раздел ТТН, в том числе унифицированной – по форме № 1-Т;

- накладную на отпуск материалов на сторону, в том числе типовую – по форме № М-15.

Использовать универсальный передаточный документ можно:

- или как комплексный бланк по НДС и расходам – со статусом 1;

- или как передаточную «первичку» - со статусом 2.

В зависимости от способа применения заполнение УПД осуществляется по-разному.

УПД образца 2019 г. или счет фактура

Ответ на вопрос «заполнение УПД или счета фактуры» подтверждает преимущества любого решения фирмы или предпринимателя. Ведь применение формы УПД 2019 г. не препятствует организации или ИП составлять счета-фактуры. Подробнее об этом читайте в таблице 1.

Таблица 1. Заполнение УПД или счета фактуры

Заменив счета-фактуры и передаточную «первичку» на УПД образца 2019 г., фирма или предприниматель получают сразу несколько преимуществ.

- Уменьшается число бумаг по сделкам с контрагентами.

- Сокращается количество документов, интересующих налоговиков.

- Снижаются финансовые и трудовые затраты на ведение документооборота, включая оформление, хранение, учет и уничтожение бумаг.

- Отсутствуют проблемы с подтверждением расходов и НДС-вычета.

Универсальный передаточный документ: когда можно применять

Чтобы перейти на заполнение УПД, фирме или предпринимателю придется выполнить четыре основных действия.

Шаг 1. Закрепить применение формы УПД в рамках учетной политики, закрепив в ней:

- решение применять УПД с отказом от использования счетов-фактур;

- утвержденный руководителем бланк УПД;

- ситуации и случаи, когда составляется УПД.

Шаг 2. Изменить шаблоны договоров с контрагентами.

В тексте договора желательно согласовать, как стороны заполняют УПД образца 2019 г. – как передаточную «первичку» или как комплексный бланк, сочетающий в себе «первичку» и счет-фактуру. Текст соглашения может быть таким:

«Исполнитель выставляет Заказчику универсальный передаточный документ по форме из письма ФНС России от 21.10.2013 № ММВ-20-3/96 – как первичный документ в подтверждение отгрузки и как счет-фактуру для подтверждения права на вычет НДС».

Шаг 3. Контролировать актуальность универсального передаточного документа.

Форму УПД приходится менять по мере корректировки бланка стандартного счета-фактуры. Так как УПД разрешено дополнять любыми реквизитами, в случае внесения изменений в бланк счета-фактуры передаточный документ нужно привести в соответствие с новшествами. Подробнее о последних изменениях, которые необходимо учесть при формировании бланка, читайте в таблице 2.

Таблица 2. Недавние изменения при заполнении передаточного документа

|

Дата изменения счета-фактуры |

Новый реквизит счета-фактуры |

Что добавить в форму УПД |

|

Строка 8 обычного счета-фактуры |

Новый реквизит «Идентификатор государственного контракта, договора, соглашения», заполняемый в случае предоставления из федбюджета:

|

|

|

Строка 5 корректировочного счета-фактуры |

||

|

Графа 1а в табличной части обычного счета-фактуры |

Новый реквизит «Код вида товара», заполняемый в соответствии с ЕТН ВЭД ЕАЭС при экспорте товаров из России в страну-участницу ЕАЭС |

|

|

Графа 1б в табличной части корректировочного счета-фактуры |

Шаг 4. Не применять документ при авансах для:

- вычета НДС при уплате аванса;

- начисления НДС при получении аванса;

- вычета НДС, начисленного при получении аванса;

- восстановления НДС, заявленного к вычету при уплате аванса.

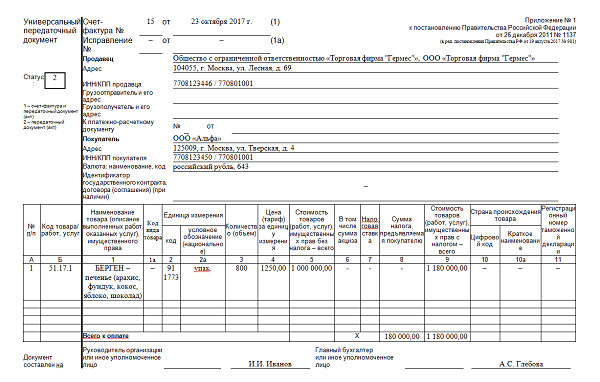

Заполнение УПД со статусом 1

Указав статус «1», можно использовать универсальный передаточный документ как комплексный бланк, заменяющий одновременно:

- счет-фактуру в обоснование вычета НДС;

- передаточную «первичку» в обоснование бухгалтерских и налоговых расходов.

В этом случае придется заполнить все поля бланка.

Заполнение УПД со статусом 2

Указав статус «2», использовать универсальный передаточный документ можно только как передаточную «первичку». В нем не нужно заполнять поля для счета-фактуры – строку 7 и графы 6, 7, 10, 10а и 11.

Такой бланк подойдет:

- неплательщикам НДС, в том числе фирмам и предпринимателям, работающим на спецрежимах;

- плательщикам НДС при отгрузках и реализации вне территории России.